Was versteht man unter dem Markt für Power Connector im Bereich Aerospace & Defense, und warum ist er bedeutsam?

Der Markt für Power Connector im Bereich Aerospace & Defense umfasst sämtliche elektrischen Steckverbinder, die in Luft- und Raumfahrt‑Systemen, militärischen Bodenfahrzeugen, Körpertragetechnik und Marineschiffen eingesetzt werden. Diese Komponenten übertragen Leistungen von wenigen Ampere bis hin zu mehr als 900 A und müssen extremen Umweltbedingungen, Vibrationen und Sicherheitsanforderungen standhalten. Ihre Bedeutung liegt in der Gewährleistung von zuverlässiger Stromversorgung für kritische Systeme, die Missionsfähigkeit und die Lebensdauer von Plattformen entscheidend beeinflussen.

Welche Treiber, Restriktionen, Herausforderungen und Chancen bestimmen den Markt für Power Connector im Bereich Aerospace & Defense?

Wachstumstreiber sind die steigende Nachfrage nach moderner Avionik, die Elektrifizierung von Verteidigungssystemen und die Einführung von Hochleistungs‑Unmanned‑Aerial‑Vehicles. Restriktionen ergeben sich aus strengen Zertifizierungsprozessen, hohen Entwicklungskosten und Lieferkettenengpässen bei spezialisierten Materialien. Herausforderungen umfassen die Notwendigkeit, Gewicht zu reduzieren, ohne die Zuverlässigkeit zu beeinträchtigen, sowie die Einhaltung von MIL‑STD‑ und DO‑Standards. Chancen liegen in der Entwicklung von Miniatur‑ und Hochstrom‑Connectors, der Integration von Sensorik sowie in langfristigen Regierungs‑ und Rüstungsprogrammen.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Markt für Power Connector im Bereich Aerospace & Defense?

Ein wesentlicher Trend ist die Miniaturisierung von Steckverbindern, unterstützt durch Fortschritte in Materialien wie Hochtemperatur‑Polymeren und Titan‑Legierungen. Gleichzeitig wächst das Segment der Hochstrom‑Connectors (>150 A), getrieben durch elektrische Antriebssysteme. Die Digitalisierung führt zu Smart‑Connectors mit integrierten Diagnose‑ und Überwachungsfunktionen. Darüber hinaus gewinnt die modulare Bauweise an Bedeutung, um Wartungszyklen zu verkürzen und Systemflexibilität zu erhöhen.

Wie hat die COVID‑19‑Pandemie den Markt für Power Connector im Bereich Aerospace & Defense beeinflusst, und wie verläuft die Erholung?

Die Pandemie führte zu Lieferkettenunterbrechungen bei Spezialwerkstoffen und zu einem vorübergehenden Rückgang der Militär- und Luftfahrtinvestitionen. Dennoch sorgten staatliche Stimuli und die beschleunigte Digitalisierung für eine rasche Erholung. Im Jahr 2026 erreichte der Markt ein Volumen von 1,56 Mrd. USD, und seit 2022 verzeichnet er ein stetiges Wachstum, das die Erholung auf Kurs hält.

Wie sieht das Wettbewerbsumfeld im Markt für Power Connector im Bereich Aerospace & Defense aus?

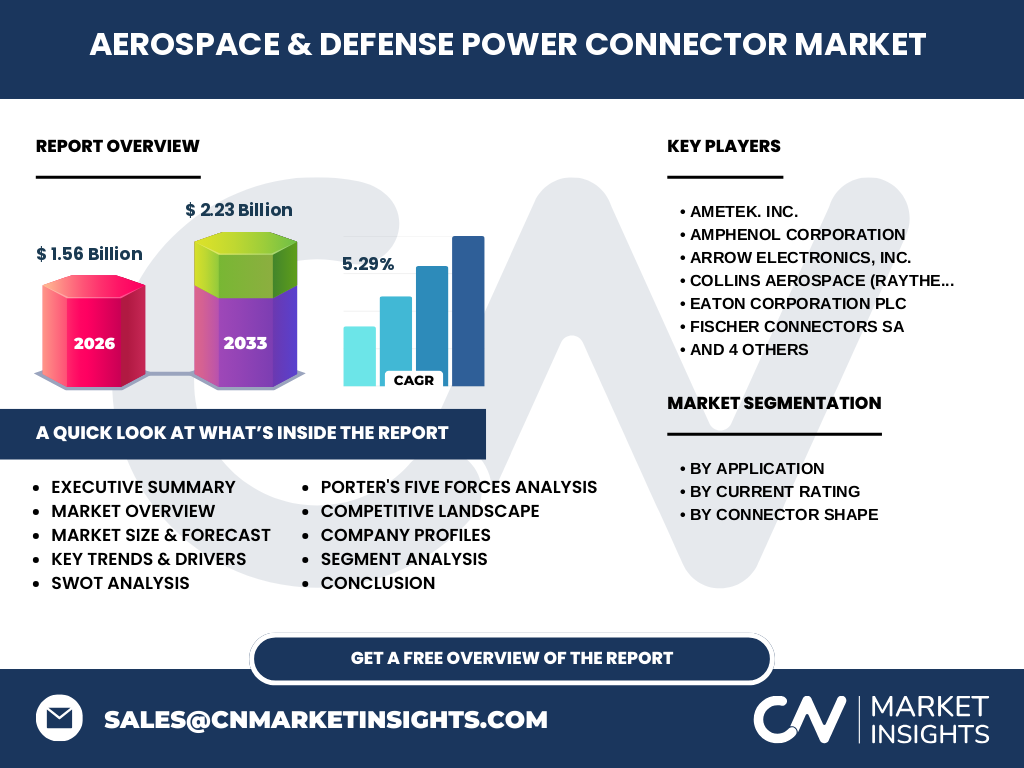

Das Wettbewerbsumfeld ist stark fokussiert, wobei zehn globale Unternehmen dominieren: AMETEK, Inc., Amphenol Corporation, Arrow Electronics, Inc., Collins Aerospace (Raytheon Technologies Corporation), Eaton Corporation plc, Fischer Connectors SA, ITT Corporation, Molex, LLC, Radiall und TE Connectivity. Durch strategische Übernahmen und Partnerschaften konsolidiert die Branche, um Technologieportfolios zu erweitern und Kundenanforderungen schneller zu bedienen.

Was fasst das Executive Summary des Marktberichts zusammen?

Der Bericht stellt fest, dass der Markt für Power Connector im Aerospace‑&‑Defense‑Segment 2026 ein Volumen von 1,56 Mrd. USD erreichte und bis 2033 auf 2,23 Mrd. USD bei einer CAGR von 5,29 % steigen wird. Haupttreiber sind die Elektrifizierung von Luftfahrzeugen, steigende Militärbudgets und die Nachfrage nach leichten, hochzuverlässigen Verbindern. Die Analyse hebt wesentliche Wettbewerber, regionale Schwerpunkte und technologische Trends hervor, die Investoren und Entscheider interessieren.

Wie wird die Marktentwicklung von 2025 bis 2032 prognostiziert?

Auf Basis des aktuellen CAGR von 5,29 % wird das Marktvolumen bis 2032 weiter wachsen und die 2,23 Mrd. USD‑Marke von 2033 leicht unterschreiten. Das Wachstum wird gleichmäßig über alle Segmente verteilt, wobei die Hochstrom‑Kategorien (>150 A) und modulare Anschlussformen die größten Zuwächse verzeichnen. Die Prognose berücksichtigt erwartete Verteidigungs‑ und Raumfahrtinvestitionen sowie technologische Fortschritte in Materialien und Smart‑Connector‑Technologien.

Wie verteilt sich die Marktgröße und -anteil nach Segmenten?

Die Marktsegmente nach Anwendung gliedern sich in Luft‑ und Raumfahrt, militärisches Bodenfahrzeug, körpertragene Ausrüstung und Marine‑Schiffe. Nach Stromstärke umfassen sie 5‑40 A, >40‑80 A, >80‑150 A, >150‑300 A, >300‑600 A und >600‑900 A. Nach Anschlussform wird zwischen rechteckigen und runden Connectors unterschieden. Jede Kategorie wird durch spezialisierte Hersteller bedient, wobei die Luft‑ und Raumfahrt sowie das Hochstromsegment die höchsten Umsätze generieren.

Wie ist die geografische Verteilung des Marktes für Power Connector im Bereich Aerospace & Defense?

Der Markt ist global ausgerichtet, mit bedeutenden Aktivitäten in Nordamerika, Europa und Asien‑Pacifik. Während Nordamerika aufgrund hoher Verteidigungsbudgets und einer starken Luftfahrtindustrie führend ist, wachsen Europa und Asien‑Pacifik durch zunehmende Rüstungsprojekte und die Expansion von Raumfahrtprogrammen. Die regionalen Anteile werden durch lokale Hersteller und die Präsenz der genannten Schlüsselunternehmen unterstützt.

Welche regionalen Analysen zeigen die Marktperformance im Detail?

In Nordamerika treibt vor allem die US‑Regierung die Nachfrage nach hochzuverlässigen Steckverbindern für neue Kampfjets und Satelliten. Europa profitiert von gemeinsamen NATO‑Programmen und der zunehmenden Elektrifizierung europäischer Flugzeuge. Asien‑Pacifik verzeichnet ein starkes Wachstum dank großer Investitionen Chinas und Indiens in militärische Luftfahrt und maritime Verteidigungssysteme. Jede Region zeigt spezifische Prioritäten bezüglich Stromstärkebereichen und Anschlussformen.

Welche führenden Unternehmen sind im Markt für Power Connector im Bereich Aerospace & Defense aktiv und welche Strategien verfolgen sie?

AMETEK, Amphenol, Arrow Electronics, Collins Aerospace, Eaton, Fischer Connectors, ITT, Molex, Radiall und TE Connectivity dominieren das Feld. Ihre Strategien umfassen die Entwicklung von Hochstrom‑ und Miniatur‑Connectors, technologische Partnerschaften mit Raumfahrtunternehmen, Akquisitionen von Nischenanbietern und die Erweiterung von Fertigungskapazitäten in strategischen Regionen, um Lieferkettenrisiken zu minimieren.

Wie wird das Marktumfeld anhand von Porters Five Forces bewertet?

Die Verhandlungsmacht der Lieferanten ist moderat, da spezialisierte Rohstoffe begrenzt, aber durch langfristige Verträge gesichert sind. Die Käufermacht ist hoch, weil Verteidigungs- und Luftfahrtkunden anspruchsvoll und preisbewusst sind. Die Bedrohung durch Ersatzprodukte ist gering, da funktionale Anforderungen hoch sind. Die Rivalität unter den bestehenden Unternehmen ist stark, getrieben durch Innovationsdruck und Preiswettbewerb. Die Eintrittsbarrieren bleiben hoch aufgrund von Zertifizierungen und Investitionskosten.

Welches SWOT‑Profil charakterisiert den Markt für Power Connector im Bereich Aerospace & Defense?

Stärken: Hohe Zuverlässigkeit, spezialisierte Technologie, etablierte Lieferketten.

Schwächen: Hohe Entwicklungskosten, lange Zertifizierungszyklen.

Chancen: Miniaturisierung, Smart‑Connector‑Funktionen, wachsende Regierungsbudgets.

Risiken: Lieferkettenunterbrechungen, geopolitische Spannungen und regulatorische Änderungen.

Wie gestaltet sich die Wertschöpfungskette im Markt für Power Connector im Bereich Aerospace & Defense?

Die Kette beginnt bei der Rohstoffbeschaffung (hochwertige Metalle, Hochtemperatur‑Kunststoffe), gefolgt von Design‑ und Entwicklungsprozessen, Zertifizierung, Fertigung (Präzisions‑Stanzung, Montage, Test), Distribution über spezialisierte Distributoren und schließlich Integration in Endsysteme der Luft‑ und Raumfahrt sowie der Verteidigung. Jeder Schritt erfordert strenge Qualitätskontrollen und Dokumentation nach militärischen Standards.

Welche Investitionsempfehlungen ergeben sich aus der Analyse des Marktes?

Investoren sollten Unternehmen mit robusten F&E‑Portfolios und zertifizierten Produktionsstätten priorisieren. Beteiligungen an Firmen, die Smart‑Connector‑Technologien und Hochstrom‑Lösungen entwickeln, bieten überdurchschnittliche Renditechancen. Zudem lohnt sich die Finanzierung von Kapazitätserweiterungen in strategischen Regionen (Nordamerika, Asien‑Pacifik), um Lieferkettenresilienz zu stärken.

Wie lautet das abschließende Fazit zum Markt für Power Connector im Bereich Aerospace & Defense?

Der Markt zeigt ein gesundes Wachstum von 1,56 Mrd. USD im Jahr 2026 auf 2,23 Mrd. USD bis 2033, unterstützt durch Innovationsdruck, steigende Militär- und Luftfahrtinvestitionen und technologische Fortschritte. Trotz regulatorischer Hürden und Lieferkettenrisiken bieten die spezialisierten Segmente und die zunehmende Elektrifizierung langfristige Chancen für Anbieter und Investoren.

Wie wurde die Marktforschung durchgeführt?

Die Analyse kombiniert primäre Quellen (Interviews mit Branchenexperten, technische Dokumentationen) und sekundäre Daten (Jahresberichte, Marktstudien, Regierungsstatistiken). Trendanalysen, Wettbewerbsbenchmarking und quantitative Modellierung wurden eingesetzt, um das Marktvolumen, das prognostizierte Wachstum und die Segmentverteilung zu bestimmen.

Welcher Umfang und welche Grenzen hat die Untersuchung?

Der Bericht deckt globale Aktivitäten im Bereich Power Connector für Aerospace & Defense ab, einschliesslich aller wesentlichen Segmente nach Anwendung, Stromstärke und Anschlussform. Einschränkungen ergeben sich aus der Verfügbarkeit von firmenspezifischen Finanzdaten und regionalen Detailzahlen, die aufgrund von Vertraulichkeit nicht veröffentlicht werden konnten.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen sind im Markt für Power Connector im Bereich Aerospace & Defense zu nennen?

AMETEK führte eine neue Serie von Hochstrom‑Connectors (>300 A) ein, die speziell für elektrische Antriebssysteme von Militärflugzeugen ausgelegt sind. Amphenol präsentierte ein modular aufgebautes System für körpergetragene Ausrüstung mit integrierter Sensorik. Collins Aerospace verstärkte seine Position durch die Akquisition eines europäischen Fertigungsstandorts zur Verkürzung der Lieferzeiten. Molex stellte runde, hochtemperaturbeständige Connectoren für Marine‑Schiffe vor, während TE Connectivity Smart‑Connector‑Lösungen für autonome Drohnen entwickelte.